个人养老金需要缴税,会影响你的参与积极性吗?

作者:三联生活周刊(微信公号)

今天·阅读时长16分钟

*本文为「三联生活周刊」原创内容

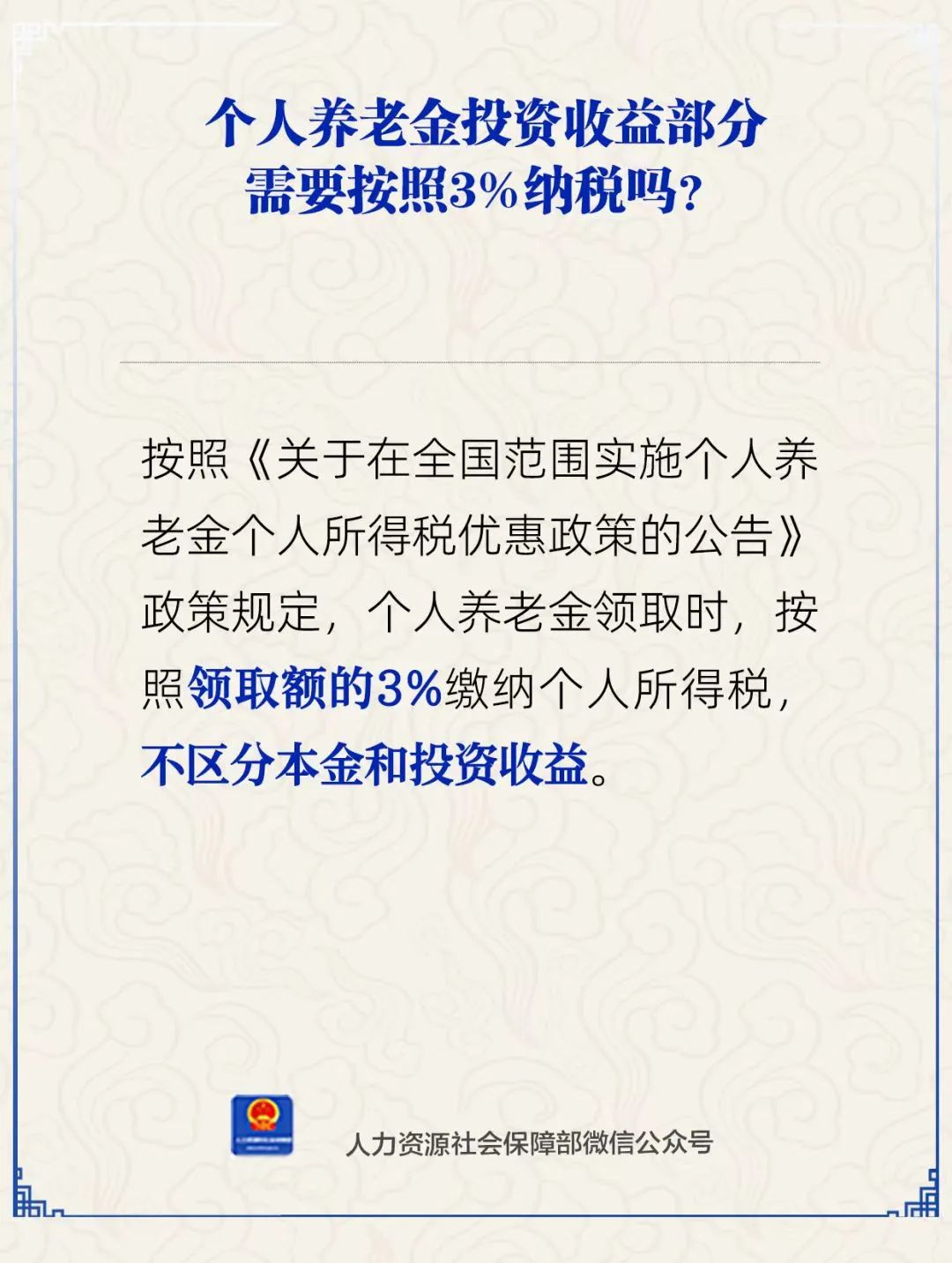

最近,人社部公开表示,个人养老金领取时,无论是本金还是投资收益,都要按照领取额的3%缴纳个人所得税。

事实上,个人养老金在领取时需要缴税,并非一项新的规定,不过,由人社部专门公开予以确认,还是引发了极大的关注。尤其是很多此前对有关规定并不清楚的普通民众,在确认需要缴税之后,对于是否参与个人养老金可能需要重新权衡。

2022年底,我国首次正式推出个人养老金业务,主要目的是为了弥补我国养老金水平的不足,在政府和企业主导的养老体系之外,搭建起养老的第三支柱。经过两年试点之后,个人养老金业务在2024年年底正式在全国范围推广。

图源:人力资源社会保障部微信公众号

按照人社部的数据,截至去年11月,全国个人养老金账户开通超过7000万,应该说这是一个不小的规模。但是,个人养老金最大的问题在于缴存率不高,很多人开通个人养老金账户只是为了参加银行的开户送礼活动,在开通账户之后,实际往个人养老金账户里存钱的很少,缴存比例只有20%多。即使是往账户里存钱,很多也只是浅尝辄止,人均缴存资金只有2000元左右,和年均12000元的上限相去甚远。

那么,到底是什么影响了民众的参与积极性呢?

主要还是吸引力不足。因为个人养老金最大的吸引力在于抵税功能。开通个人养老金账户之后,每年可以缴纳最多1.2万元,能够在当年抵税,延迟到将来退休领取养老金的时候再按照3%缴纳。

这种设计方案,其实只对中高收入人群能够生产一定的吸引力,对于真正的富裕阶层吸引力比较有限,而对于低收入民众,反而形成了负担。正是因为无法在大范围内产生吸引力,所以导致民众参与度不高。

对于富裕阶层而言,个人养老金的主要问题在于规模有限,对于将来的养老可有可无。因为每年只有1.2万元年的养老金上限,假如按照3%的年化收益率,20年后累计资金量也只有32万元,对于富裕人士而言,从养老的角度来看,这笔钱产生不了太大的作用。更实际的意义还在于抵税功能,不过,对于真正的有钱人,个人养老金每年带来的几千元抵税,很多人可能也不太在意,甚至不愿意专门为此花时间打理个人养老金账户。

个人养老金最大的受益者在于中高收入人群。综合所得税率越高,省税效果就越明显。按照一年1.2万元的上限来看,如果你的年度综合所得税率是10%,那就意味着每年可以少交1200元的所得税,如果你的年度综合所得税率达到最高的45%,每年可以省税5400元。当然,将来在领取时,还需要按照3%来缴税,但即便如此也还是划算。所以,对于中产阶级而言,至少从税收角度来看,个人养老金的制度设计还是有一定吸引力。

真正的问题在于低收入者,这些人如果参与个人养老金,既无法享受个税抵扣,将来提取时还要按照3%缴纳个税,所以,对于这部分人群而言,仅仅是税收上的劣势,就足以打消他们的参与积极性。

《前浪》剧照

而且,低收入人士的现金流相对紧张,他们更在意的是如何过好眼前的生活,如果每年要拿出一笔钱为将来养老做打算,相当于每年增加了一笔额外的开支。如果这笔钱将来还要缴税,也就更失去了缴纳的积极性。

按照国家税务局的数据,我国无需缴纳个税的人数占比超过7成,这就意味着,这些人其实都无法享受到个人养老金的抵税优惠。对于这部分人群而言,缴纳个人养老金不仅要影响当下的生活,甚至将来领取时还要承担额外的税收,自然也就不愿意参与。

除此之外,按照税务局的数据,我国还有将近20%的人适用3%的所得税税率。这部分人参与个人养老金,其实也享受不到个税抵扣的优惠。

这也就意味着,我国有90%左右的人其实都享受不到个人养老金的个税抵扣优惠。而这部分数量最庞大的人中低收入人群,恰恰又是养老金基础最薄弱,最需要补足养老金短板的人。如果他们无法从个人养老金制度当中获益,甚至还要承担额外的税收负担,那么,作为我国养老体系第三支柱的个人养老金制度,有效性也就大打折扣了。

《白日之下》剧照

在很多发达国家,个人养老金规模非常庞大,能够为个人养老提供丰厚而坚实的支撑,主要有两大原因,一是资本市场能够提供稳定回报,很多个人养老金能够稳定提供8%甚至更高的年化回报率,经过长达二三十年的复利积累之后,能够带来惊人的回报。所以发达国家的很多普通人都愿意积极参与,为将来的养老做好积累。

除此之外,对于个人养老金的税收优惠,也是吸引普通人的重要原因。很多发达国家的个人养老金可以申报抵税,将每年的个人边际税率拉到最低水平,抵税效果非常明显。除此之外,在领取阶段虽然也要缴税,但是缴税方式也并非一刀切,比如有些国家就规定,如果个人养老金账户资金规模超过一定额度,领取时就要缴纳较高的税率,除此之外,大部分普通人的个人账户,领取时无需缴税。

对于我国个人养老金体系而言,A 股市场缺乏长期回报的机会,导致个人养老金的回报率有限,这已经让很多人缺乏参与个人养老金的兴趣,如果税收方面再没有足够的吸引力,甚至还要产生额外税负,对于很多普通人而言,就几乎没有参与的意义了。

《父母爱情》剧照

养老金在领取时按照3%的征税,对于我国税收的整体贡献其实并不会太大,但是,对于很多个人参与养老金的积极性却有非常重要的影响。考虑到我国养老金体系越来越大的缺口压力,想要让养老第三支柱真正发挥实质性作用,而不仅仅是虚有其表,我国个人养老金或许还需要更大力度的税收优惠,唯有如此,才能真正提升民众参与的积极性。

排版:小雅 / 审核:小风

详细岗位要求点击跳转:《三联生活周刊》招撰稿人

大家都在看

文章作者

三联生活周刊(微信公号)

发表文章524篇 获得0个推荐 粉丝6123人

三联生活周刊微信公号

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里